竹内社長のブログをご覧の皆様、こんにちは!

アシスタントのhirokoです^^

このブログをご覧になっている方の中には、雇用でドライバーをしてる方はもちろん、個人事業主としてドライバーをされている方もいることでしょう。

さて、皆さんは2023年10月から開始される”インボイス制度”をご存じでしょうか。

実は、このインボイス制度は、すべての事業者、特に個人事業主・フリーランスの方に大きな影響がある内容なのです。

制度の特徴や、これまでと何が違うのか、どんなことをしなければいけないのか..既に、まとめサイトなどで多く記事が見受けられますが、今回は「ドライバーとしてインボイスを利用するには」に、フォーカスを当ててお話ししていきます。

インボイスについての説明からドライバーさん向けのお話しをしてこうと思いますので、数回に渡るブログになることをご承知の上お読みください><

インボイス制度ってナニ?!

インボイスってナニ?!

インボイス制度

普段、口にしている「インボイス」とは実は通称。

正式名称は「適格請求書等保存方式」という制度。

インボイス制度に登録すると課税事業者となり、消費税を国に納める必要があります。

適格請求書とは、消費税の税率や税額を正しく区分して記載した請求書のこと。

海外では、請求書のことを「Invoice」とよく表現されるため、これを日本語読みして「インボイス」と呼んでいます。

簡潔にいうと、販売者は消費税が正しく記載された請求書を発行して、それを保存しましょうという制度。

適格請求書とは

請求書は、売主(販売者、受注者)が買主(発注者)に対して、「この金額をこの期間までに払ってくださいね」と書いて発行する書類のことを指します。

ただ、発行するだけならフォーマットは自由なのですが、事業者が消費税の計算をするに当たり、証拠となる書類ですので、国税庁では請求書に記載すべき内容を明確に定めています。

まず、2019年9月末までの請求書は次の項目を書けば問題ありませんでした。

①発行者の氏名または名称

②取引年月日

③取引内容

④対価の金額

⑤受領者の氏名または名称

どれも特別な項目ではなく、最低限必要な情報ですね。

軽減税率の導入で区分記載請求書

2019年10月から消費税10%増税とともに、軽減税率が導入されました。

消費税が8%と10%の2種類になったのです。

そうなると、どの項目がどちらの税率になるのか区別する必要があります。

そこで請求書に記載すべき項目として、先ほどの①~⑤までの項目に対して、

⑥軽減税率の対象品であることがわかる印

⑦税率ごとに合計した税込価格

の上記2項目を追加し、①~⑦までの項目を記載した請求書のことを「区分記載請求書」と言います。

更に上記の請求書に以下の項目を記載したものを「適格請求書(インボイス)」といいます。

⑧適用税率

⑨税率ごとの消費税額

⑩適格請求書発行事業者の登録番号

一番重要なのが、⑩の適格請求書発行事業者の登録番号であり、これは請求書を発行する事業者が国税庁に登録して発行された番号のこと。

売り主が買い主に対して、上記の消費税の税率や金額を厳密に記載した「適格請求書」を発行し、売り主・買い主の双方がその請求書を保存することを「適格請求書等保存方式」といいます。

そして、これが、今回始まる「インボイス制度」なのです。

インボイス制度が始まると、買い主が仕入税額控除(支払った消費税を控除すること)を行うためには、売り主が発行した「インボイス」が必要となります。

つまり、消費税の税率や税額が厳密に記載された請求書がないと、仕入税額控除ができないのです。

適格請求書を発行できるのは、登録した課税事業者のみ

さきほど「適格請求書(インボイス)」の記載事項の最後に「⑩適格請求書発行事業者の登録番号」と記載しましたが、必ずこの番号が必要となります。

これは、請求書を発行する事業者が国税庁に登録すると払い出される番号。

法人であれば、基本的には13桁の法人番号の頭にアルファベットの「T」がついた番号になります。登録した事業者を適格請求書発行事業者といいます。

ここで最も重要なポイントは、登録した「適格請求書発行事業者」になれるのは、消費税を納税する義務がある課税事業者のみ。

つまり、預かった消費税から支払った消費税を差し引き、残りの消費税を納税している事業者です。

課税売上高1,000万円以下の事業者は消費税の納税を免除されている「免税事業者」ですが、この免税事業者は「適格請求書発行事業者」として登録できません。

登録できない=インボイスを発行できません。

そして、インボイスを発行できないということは、買い主は、免税事業者から購入した商品・サービスに対して仕入税額控除ができないのです。

消費税の仕組み

消費税の仕組み

消費税とは商品の販売やサービスの提供などの取引に対して課される税金のこと。

商品などを販売した際には事業者が売り上げに応じた消費税を受け取り、消費者に代わって納税する間接税となります。

この際、事業者は仕入れや加工などの時点で消費税を含んだ支払いを行なっており、二重課税にならないように支払った消費税額は控除しなければなりません。

このことを仕入税額控除といいます。

仕入税額控除とは

仕入税額控除とは、消費税を算出する際に課税売上の消費税額から課税仕入れの消費税額を差し引くことを言います。

消費税は、商品・製品の販売やサービスなどの取引に対して課される税金で、消費者が負担し事業者を介して納付されます。

その際、生産や流通といった各取引段階で、二重三重に消費税が累積しないよう、仕入にかかる消費税額を控除する仕組みが採られています。この仕組みが、仕入税額控除。

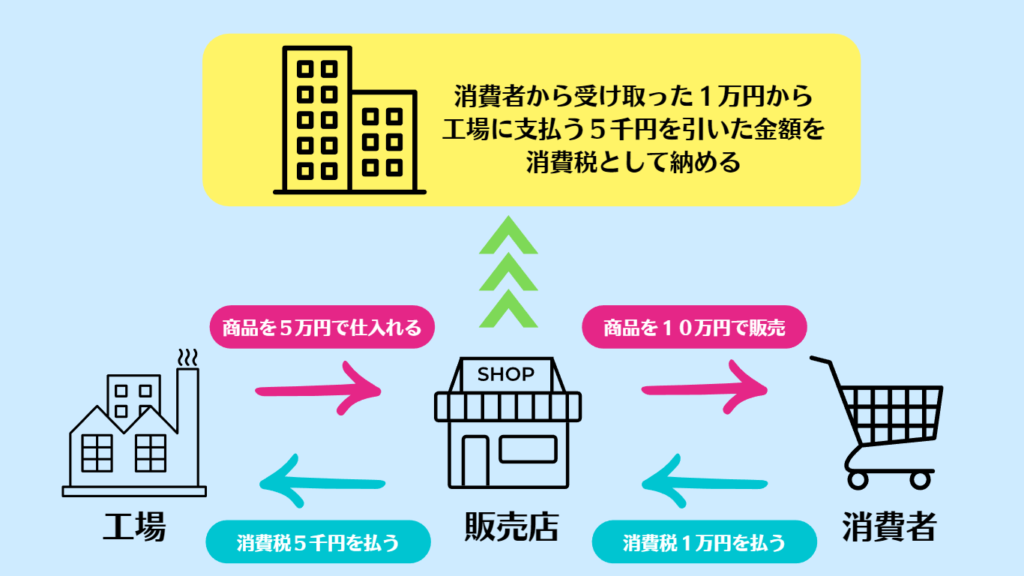

例えば、販売店が商品を10万円(税抜)で消費者に販売したとします。

この時、販売店が受け取る消費税は10%ですので1万円となります。

一方、販売店は工場からテレビを5万円で仕入れており、この際に10%の5千円の消費税をすでに支払っています。

消費者から受け取った消費税1万円から工場に支払った消費税5千円を引いた残りが、国と地方自治体に納付すべき消費税額となります。

適格請求書がないと仕入税額控除できない

インボイス制度が開始すると、仕入税額控除するためには、売り主が発行した適格請求書が必須となります。

前述の通り、インボイスを発行できるのは、適格請求書発行事業者として登録された課税事業者だけ。免税事業者は、インボイスを発行できません。

つまり、ここが超重要ポイント!

免税事業者からの仕入れに対しては、買い主は仕入税額控除を受けることができません。

免税事業者に支払った消費税については、すべて買い主側の負担となってしまうのです。

インボイス制度の影響

ここまではインボイス制度について簡単に解説してきました。

では実際、この制度に寄って、どんな影響があるのかを見ていきましょう。

課税事業者への影響

免税事業者はインボイスを発行できませんので、免税事業者からの仕入れに対して、控除を受けることができませんが、買い主が課税事業者である場合に影響が生じます。

消費税の税率は10%ですから、控除ができないと利益に対して大きな影響となるでしょう。

利益を守るためには、仕入れ先を免税事業者から適格請求書発行事業者として登録された課税事業者に変更する必要があります。

それには、今まで築いてきた取引関係をリセットして、新たに取引先を探すことになるリスクもあります。

免税事業者である売り主への影響

次に、売り主(サービス・商品の提供側)の視点。

売り主が免税事業者である場合、大きな影響が生じます。

免税事業者はインボイスを発行できず、取引先が課税事業者仕入税額控除を行うことができません。

となると..取引先から取引を打ち切られる可能性が高い。これがインボイス制度で最大の影響と言えるかも知れません。

個人事業主・フリーランスへの影響

個人事業主・フリーランスの方は、ほとんどの方が免税事業者かと思われるので、大きな影響を受ける可能性がありますね。

自分がサービス・商品を提供する取引先が、企業や自治体などの課税事業者である場合は、取引を停止される可能性が高いです。

もしくは、消費税分の値引きを要求される可能性も。

個人事業主・フリーランスでも影響がない人

個人の消費者に直接販売しているのであれば、消費者はインボイスを必要としませんので、特に影響はありません。

また、取引先が免税事業者であったり、簡易課税を選択している事業者であれば、相手は仕入税額控除をする必要はありませんので、特に影響はありませんのでご安心を。

ま と め

今回はインボイスの基礎的な部分をお話しさせていただきました。

私たちに一番、身近な消費税がかかわる制度だとご存じでしたか?

次回はもう少し、掘り下げてお話ししていこうとおもいますので今回はこの辺で!

また次回のブログもお楽しみに!

コメント